![]()

Crédito Infonavit Puntos Infonavit Casas Infonavit

- Cuánto me presta Infonavit

- Cuánto dinero equivale cada punto Infonavit

- Casas en venta con crédito Infonavit

- Precalificación y puntos

- Crédito Infonavit familiar

¿Qué es el crédito Infonavit Total?

23/Febrero/2024 Este sitio web tiene la finalidad de ofrecer asesoría a través de artículos relacionados con el Infonavit, y en este artículo te enseñamos qué es el crédito Infonavit Total.

Características y requisitos del crédito Infonavit Total

*De acuerdo a Infonavit, esta modalidad se compone por tu capacidad máxima de crédito con Infonavit, más tu Saldo de la Subcuenta de vivienda, más el crédito de otra Entidad Financiera. Es decir, el crédito que obtendrás se compondrá por recursos del Infonavit más los de un Banco, y se suma tu dinero acumulado en la subcuenta de vivienda.

*El trámite es único, y se gestiona todo con el propio Infonavit.

*Puedes solicitar esta modalidad de crédito si ganas más de $12,872 mensuales

*Antes de comenzar los trámites, debes dar consentimiento de que se analice tu historial crediticio (nivel de endeudamiento e historial de pagos), para que Infonavit determine tu nivel de riesgo crediticio, y en caso de que no sea positivo, te prestarán menos de la cantidad que originalmente viste en tu precalificación (entre el 80 y hasta el 90%)

*Si el resultado de tu historial crediticio es positivo, en esta modalidad llamada "Infonavit Total", el Infonavit solamente te prestará hasta el 95% del precio de la vivienda, y se sumará íntegra tu Subcuenta de vivienda.

*Al igual que en el crédito Infonavit tradicional, no hay límite en el precio de la vivienda que quieras adquirir. Si tu crédito no alcanza a cubrir el precio y/o la escrituración, tendrás que pagarla de contado por tu cuenta.

*El monto máximo de crédito que te ofrece Infonavit en la modalidad Infonavit Total en 2024 es de hasta $2,716,000 si tienes menos de 40 años y estás registrado con el salario tope de $82,500 mensuales

Si deseas un crédito que sea otorgado 100% por recursos de Infonavit, conoce el crédito Infonavit tradicional

Montos máximos de crédito Infonavit por salario mensual en 2024

A continuación podrás consultar cuánto es lo máximo que te prestaría Infonavit de acuerdo a tu salario mensual registrado si tienes menos de 40 años y si tienes un buen historial en el buró de crédito:

| $7,500 al mes (salario mínimo) |

$478,000 |

| $8,000 al mes | $488,000 |

| $9,000 al mes | $511,000 |

| $10,000 al mes | $521,000 |

| $11,000 al mes | $541,000 |

| $12,000 al mes | $557,000 |

| $13,000 al mes | $574,000 |

| $14,000 al mes | $590,000 |

| $15,000 al mes | $603,000 |

| $16,000 al mes | $610,000 |

| $17,000 al mes | $623,000 |

| $18,000 al mes | $633,000 |

| $19,000 al mes | $643,000 |

| $20,000 al mes | $653,000 |

| $30,000 al mes | $976,000 |

| $50,000 al mes | $1,640,000 |

| $70,000 al mes | $2,303,000 |

| $82,500 al mes (salario tope en Infonavit) |

$2,716,000 |

Si tienes otro salario, consulta las tablas de montos máximos de crédito Infonavit tradicional: ¿Cuánto me presta Infonavit?

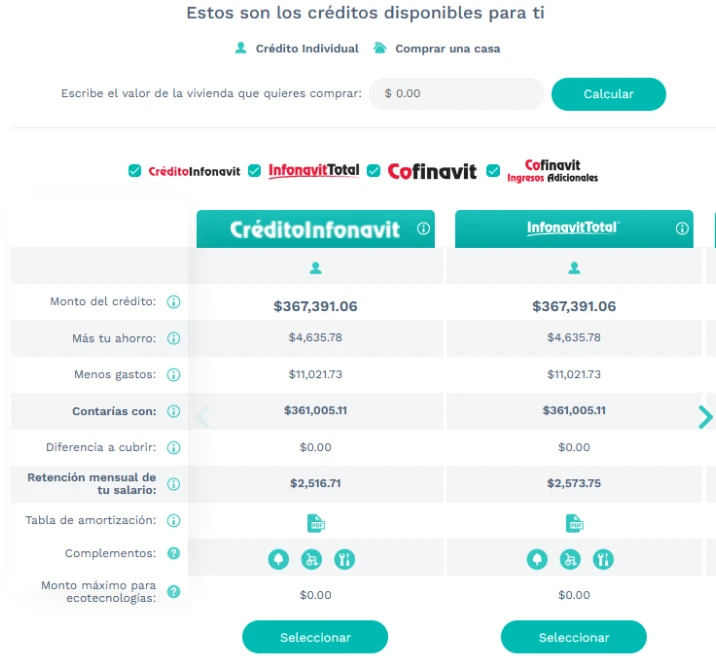

Simulador de crédito Infonavit Total - Precalificación Infonavit Total

Si tienes a la mano tu número de seguro social, a continuación te dejamos un enlace para que consultes directamente cuánto te presta Infonavit en la modalidad Crédito Infonavit Total. Podrás ver si ya tienes la puntuación para solicitar un crédito (o la fecha en que podrás hacerlo), la cantidad que te prestan de acuerdo a tu edad y salario, tu dinero acumulado en la subcuenta de vivienda, parte de los gastos de escrituración, así como el descuento mensual a tu salario para pagar tu crédito.

Este enlace te llevará al sitio de Infonavit llamado "Mi Cuenta Infonavit", donde deberás registrarte para poder consultar el simulador de crédito. Se abrirá una ventana como la siguiente. Seleccionarás "Crear una cuenta" y proporcionarás los datos que te solicita Infonavit.

Aquí te explicamos cómo checar tu crédito Infonavit: cómo checar mis puntos Infonavit

Tu Precalificación de Crédito Infonavit Total se verá como en el siguiente ejemplo:

Artículos relacionados

Si estás registrado con un salario menor al que realmente ganas, y quieres comprar una vivienda de mayor valor, probablemente te convenga solicitar un crédito Cofinavit, donde el Banco te prestará la mayor parte de acuerdo a tu capacidad de compra e ingresos mensuales. Conoce más: Qué es el crédito Cofinavit

¿Puedo

juntar mis puntos Infonavit con un familiar?

¿A cuánto dinero equivale cada Punto Infonavit?

Curso

Taller Saber para decidir Infonavit

Si tengo más de 1080 puntos Infonavit, ¿mi crédito aumenta?

Casas en venta con crédito Infonavit

Enlaces patrocinados

- Cuánto me presta Infonavit

- Cuánto dinero equivale cada punto Infonavit

- Casas en venta con crédito Infonavit

- Precalificación y puntos

- Crédito Infonavit familiar

¿Cuáles son los montos de crédito Infonavit?

Gastos de Escrituración Infonavit

Documentación crédito Infonavit

Obtener número de seguro social

Este artículo sobre qué es el crédito Infonavit Total está actualizado al 23 de Febrero de 2024. En conclusión, este crédito lo otorga Infonavit en coparticipación con una entidad financiera. Si deseas un crédito que sea otorgado 100% por recursos de Infonavit, conoce el crédito Infonavit tradicional

Enlaces patrocinados