![]()

Crédito Infonavit Puntos Infonavit Casas Infonavit

¿Cómo interpretar tus puntos y precalificación de Infonavit?

19/Junio/2023 Este sitio web tiene la finalidad de ofrecer asesoría a través de artículos relacionados con el Infonavit, y en este artículo continuamos enseñándote cómo interpretar tu precalificación Infonavit.

- Cuánto me presta Infonavit

- Cuánto dinero equivale cada punto Infonavit

- Casas en venta con crédito Infonavit

- Precalificación y puntos

- Crédito Infonavit familiar

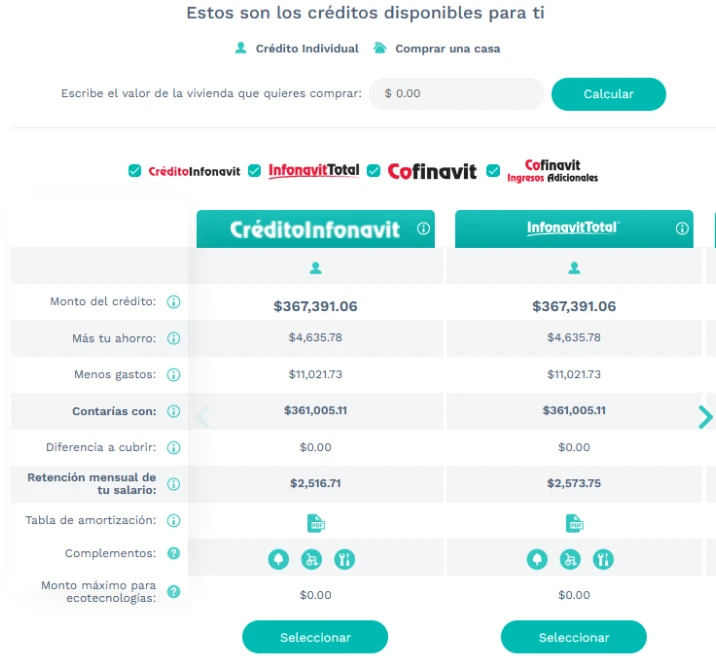

Retomando el ejemplo de la primera parte de nuestro tutorial sobre cómo checar tu precalificación Infonavit, después de ingresar a la precalificación con nuestros datos, si tenemos más de 1080 puntos ya obtuvimos los datos preliminares de nuestro crédito, en una ventana como la siguiente:

Monto del crédito

Este trabajador gana cerca de $8,000 mensuales y tiene menos de 40 años.

A simple vista, por la cifra llamada "Contarías con", podríamos pensar que Infonavit le otorga un crédito de $361,000. Sin embargo, lo anterior no es así, y primero debemos desglosar todos los datos:

1) El crédito que le prestará Infonavit es la primer cifra que aparece y dice "Monto del Crédito". Por su edad y salario, le corresponden $367,391

2) La segunda cifra que aparece es el ahorro que tienes en Infonavit, el cual está en tu Subcuenta de vivienda, la cual se integra por las aportaciones que va pagando tu Patrón cada bimestre, correspondientes al 5% de tu salario mensual. Como este trabajador gana aprox. $8,000, cada 2 meses tiene $800 extra, más los rendimientos generados. Como este trabajador ha laborado poco tiempo, al día de hoy tiene $4,635 acumulados, y esta cifra se va incrementando cada 2 meses.

3) La tercer cifra es parte de los gastos generados en la Escrituración y se llaman oficialmente "Gastos de Titulación, financieros y de operación", y van del 0 al 3% dependiendo de tu salario (si ganas menos de $8,800, Infonavit no los cobra). Ojo, los gastos que aparecen en la precalificación no son exactos, ya que se calcularán sobre el monto de crédito definitivo que te preste Infonavit.

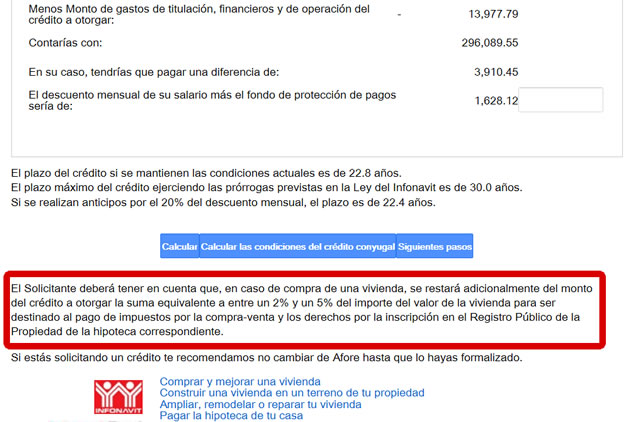

Pareciera que la última cifra indicada en el renglón de "Contarías con" ya es definitiva, pero aquí hay otro detalle. Como mencionamos en nuestra página, además de dichos gastos, también se generan impuestos y derechos para inscribir la hipoteca en el Registro Público, y va del 2 al 5% del precio de la vivienda.

Anteriormente Infonavit lo mostraba debajo de tu precalificación como se muestra en el siguiente recuadro en rojo:

Si este trabajador quiere comprar una casa de interés social de $400,000, y suponiendo que el Notario calcula los impuestos y derechos al 4%, serían casi $16,000.

Además, falta el avalúo, que tiene un costo de aprox. $1,000.

De esta forma, su capacidad de compra sería aproximadamente de:

Contarías con: $361,000

-Menos Impuestos y derechos: $16,000

-Menos Avalúo: $1,000

Subtotal: $344,000

Capacidad real de compra aproximada: $344,000

Así, si la vivienda cuesta $400,000, el trabajador tendría que pagar la diferencia de contado al vendedor o Constructora.

Otra opción sería sumar su crédito con alguien de su familia, con su pareja o con algún amigo, para así incrementar su capacidad de compra. Aquí te explicamos los requisitos: Crédito Infonavit familiar

Enlaces patrocinados

Checa tus puntos, crédito y precalificación Infonavit

¿A cuánto

dinero equivale cada Punto Infonavit?

¿Puedo

juntar mis puntos Infonavit con un familiar?

Si

tengo más de 1080 puntos Infonavit, ¿mi crédito aumenta?

Si dejo de

trabajar, ¿pierdo mis puntos Infonavit?

Casas en venta con crédito Infonavit

Si vives en la ciudad de México y estás buscando una casa en zona conurbada, a continuación podrás ver opciones de casas económicas:

Casas en venta con crédito Infonavit

- Cuánto me presta Infonavit

- Cuánto dinero equivale cada punto Infonavit

- Casas en venta con crédito Infonavit

- Precalificación y puntos

- Crédito Infonavit familiar

Obtener número de seguro social

Este artículo sobre cómo interpretar tus puntos y precalificación Infonavit está actualizado al 19 de Junio de 2023. En conclusión, tu precalificación Infonavit se compone del "Monto de crédito" (la cantidad que te presta Infonavit de acuerdo a tu edad, salario e historial en buró), "Más tu ahorro" (tu dinero acumulado en la subcuenta de vivienda), "Menos gastos" (los gastos de titulación, financieros y de operación), "Contarías con" (la suma de tu crédito más tu ahorro menos los gastos generados), así como de la "Retención mensual a tu salario" (el descuento mensual que te haría tu empresa para pagar tu crédito Infonavit)

Enlaces patrocinados:

|